Autofaturação: uma forma de simplificar a faturação

A autofaturação é um procedimento utilizado pelo Cliente quando os seus fornecedores possuem atividades económicas informais ou de pequena dimensão, com o objetivo de simplificar os procedimentos para o adquirente de bens/serviços e evitar a subfaturação.

A autofaturação tem se tornado uma prática cada vez mais utilizada pelos operadores económicos em Portugal. Ela consiste na responsabilidade do Cliente na emissão das faturas, em vez dos seus fornecedores. Esse método de faturação tem como objetivo simplificar os procedimentos para o adquirente de bens ou serviços, muitas vezes atendendo a exigências comerciais específicas dos adquirentes.

A autofaturação é relevante especialmente para atividades económicas informais, ou de pequena dimensão, que não possuem estrutura administrativa suficiente para emitir faturas aos seus Clientes. Nestes casos, o adquirente assume a responsabilidade de elaborar as faturas. Exemplos de áreas de atividade que recorrem à autofaturação incluem cooperativas, madeireiras, sucateiros, leiloeiras, distribuidores de tabaco e indústrias.

A autofaturação é uma forma de simplificar os procedimentos para o adquirente de bens ou serviços e evitar a subfaturação. Além disso, em alguns casos, ela é obrigatória por lei, como nas atividades de madeireiras e sucateiros que adquirem produtos de sujeitos sem sistemas de faturação. Também é importante mencionar que a autofaturação é utilizada no pagamento de comissões a sujeitos passivos, como no caso de leiloeiras e distribuidores de tabaco quando precisam faturar sobre esse pagamento, com retenção na fonte. Empresas industriais também usam a autofaturação quando consomem stock do fornecedor na produção.

Desde o Decreto-Lei n.º 256/2003, de 21 de outubro, ficou expressa na lei a possibilidade de recurso à autofaturação sem necessidade de autorização prévia da Autoridade Tributária, desde que sejam cumpridos os condicionalismos exigidos. É importante salientar que a autofaturação está restringida ao plano comunitário, ou seja, à União Europeia. Nos casos em que a obrigação de faturação recai sobre o fornecedor ou prestador de serviços com sede em Portugal, será necessário efetuar um pedido de autorização prévia junto da Autoridade Tributária portuguesa.

Em resumo, a autofaturação é um procedimento utilizado pelo Cliente quando os seus fornecedores possuem atividades económicas informais ou de pequena dimensão, com o objetivo de simplificar os procedimentos para o adquirente de bens/serviços e evitar a subfaturação. Além disso, a autofaturação é uma obrigação legal em algumas atividades.

Autofaturação com acordo: O que diz o Código do IVA

O artigo 36.º, n.º 11, do Código do IVA prevê a possibilidade de o adquirente de bens ou serviços elaborar faturas, desde que sejam respeitadas algumas condições. Para isso, é necessário haver um acordo prévio, na forma escrita, entre o sujeito passivo transmitente dos bens ou prestador dos serviços e o adquirente ou destinatário dos mesmos.

Além disso, o adquirente deve provar que o transmitente dos bens ou prestador dos serviços tomou conhecimento da emissão da fatura e aceitou o seu conteúdo, por meio de qualquer comunicação escrita. A fatura deve conter a menção “autofaturação”.

É importante ressaltar que o adquirente deve provar de forma expressa que o fornecedor tomou conhecimento da emissão da fatura e aceitou o seu conteúdo para proceder ao exercício do direito à dedução do imposto mencionado. Assim, além de justificar que o fornecedor dos bens ou serviços tomou conhecimento da emissão da fatura, o fornecedor deve proceder à entrega do imposto devido nos cofres do Estado nos prazos estipulados no Código do IVA.

Da mesma forma, recai sobre o fornecedor a obrigação de comunicação dos elementos das faturas à Autoridade Tributária. Para cumprir essa obrigação, a entidade que elabora ou emite a autofatura produz o ficheiro SAFT(PT) com os dados do prestador/transmitente e entrega-o ao fornecedor para que este possa submetê-lo.

A autofaturação com acordo é uma forma de simplificar os procedimentos para o adquirente de bens ou serviços e evitar a subfaturação. No entanto, é importante cumprir todas as condições previstas no Código do IVA para garantir que essa prática seja realizada de acordo com a legislação em vigor.

Autofaturação sem acordo: O que diz o Código do IVA

O artigo 29.º, n.º 15, do Código do IVA estabelece que os sujeitos passivos adquirentes de bens e serviços em determinados setores, como o de desperdícios, resíduos e sucatas recicláveis, os adquirentes de cortiça, madeira, pinhas e pinhões com casca e os adquirentes de eletricidade produzida em unidades de produção para autoconsumo, são obrigados a emitir uma fatura por cada aquisição daqueles bens ou serviços sempre que o respetivo transmitente ou prestador não seja um sujeito passivo ou se encontre sujeito a IVA pela prática de uma só operação tributável.

É importante salientar que, nestes casos de aquisições a particulares não coletados, não se aplicam os condicionalismos previstos na alínea a) do n.º 11 do artigo 36.º, que estabelece a necessidade de acordo prévio, na forma escrita, entre o sujeito passivo transmitente dos bens ou prestador dos serviços e o adquirente ou destinatário dos mesmos.

Essa forma de autofaturação tem como objetivo simplificar os procedimentos para o adquirente de bens ou serviços, mas é importante cumprir as obrigações fiscais previstas no Código do IVA. É fundamental emitir a fatura por cada aquisição de bens ou serviços e garantir que o respetivo transmitente ou prestador cumpra as suas obrigações fiscais.

A autofaturação sem acordo é uma exigência por lei em determinados setores, mas é importante estar atento às particularidades de cada caso para evitar problemas fiscais.

Comunicação de Séries de Documentos Fiscalmente Relevantes: Opções para Autofaturação

A funcionalidade de comunicação à Autoridade Tributária das séries de documentos fiscais relevantes possui duas opções destinadas à comunicação das séries de autofaturação: uma para autofaturação com acordo e outra para autofaturação sem acordo.

Comunicação de Séries de Autofaturação com Acordo

Para comunicar as séries de autofaturação com acordo à Autoridade Tributária, o sujeito passivo transmitente dos bens ou prestador dos serviços deve registar a existência do acordo no Portal da AT, na opção de ‘comunicação de séries de autofaturação com acordo’. No registo do acordo prévio, o transmitente dos bens ou prestador dos serviços indica o NIF do adquirente, a data de início da autorização e autoriza o adquirente a comunicar séries em seu nome.

O adquirente, por sua vez, pode comunicar as séries para cada fornecedor e obter os códigos de validação correspondentes, que devem ser utilizados no processamento dos documentos de faturação. É importante utilizar séries distintas para cada acordo existente e efetuar comunicações distintas por cada sujeito passivo transmitente dos bens ou prestador dos serviços com quem haja acordo de autofaturação, obtendo os respetivos códigos de validação para que constem códigos únicos de documento (ATCUD) diferenciados nos documentos de faturação.

Para realizar a comunicação série a série para cada fornecedor, o adquirente pode utilizar o portal da AT ou a aplicação Sage 50c, ou Sage 100c, configurando os códigos ATCUD para cada série e fornecedor com o código de validação obtido. A Autoridade Tributária disponibilizou um novo Webservice para Gestão e Controlo de Séries de Autofaturação com acordo, permitindo a comunicação direta destas séries a partir da versão v2023.01.06 das aplicações Sage 50c, ou Sage 100c.

Comunicação de Séries de Autofaturação sem Acordo

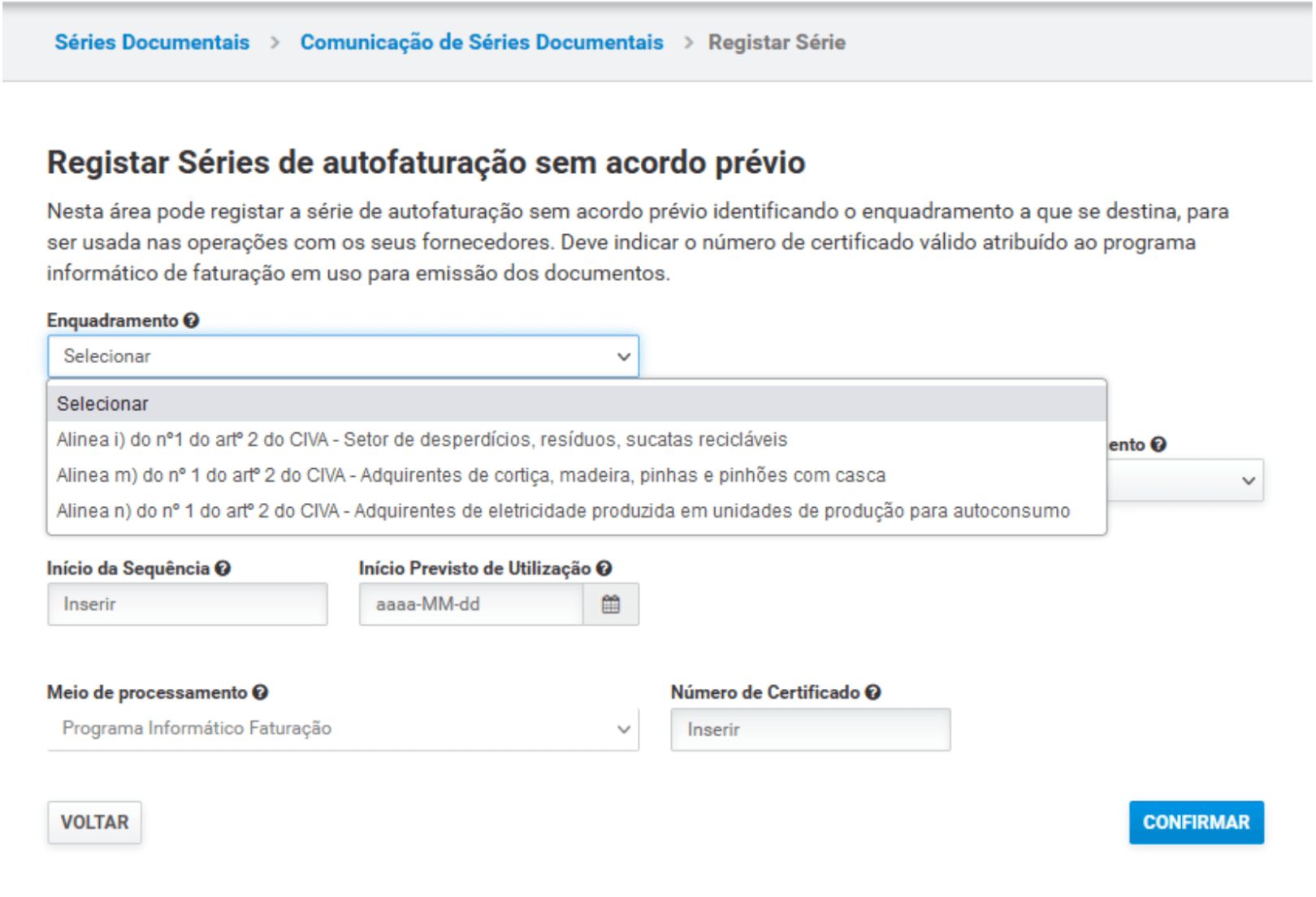

Para emitir faturas em nome dos fornecedores sem acordo de autofaturação, é necessário que o adquirente comunique a série de autofaturação sem acordo na área dedicada no Portal da AT. Essa opção aplica-se somente ao sector de desperdícios, resíduos e sucatas recicláveis, adquirentes de cortiça, madeira, pinhas e pinhões de casca e adquirentes de eletricidade produzida em unidades de produção para autoconsumo quando as aquisições são feitas a pessoas singulares não coletadas, conforme n.º 15 do artigo 29.º do Código do IVA.

Nesses casos, a obrigação de emissão recai sobre o adquirente, e a comunicação das séries para obtenção do código de validação deve ser efetuada também pelo cliente. Os documentos devem ser emitidos de forma sequencial dentro da mesma série, mesmo que sejam relativos a operações com diferentes fornecedores. Na comunicação da série, deve ser indicado se a mesma respeita a autofaturação do sector de desperdícios, resíduos e sucatas recicláveis, autofaturação de aquisição de cortiça, madeira, pinhas e pinhões de casca ou autofaturação de aquisição de eletricidade a microprodutores (autoconsumidores).

A AT não disponibilizou Webservice para comunicação de séries sem acordo, portanto, essas séries devem ser comunicadas manualmente no Portal da AT.

Comunicação dos elementos da autofaturação – COM ACORDO

A prática de autofaturação implica que o sujeito passivo transmitente dos bens ou prestador dos serviços conserve em arquivo o duplicado das faturas, proceda ao seu registo contabilístico e mencione, na declaração periódica, o IVA liquidado nas faturas elaboradas pelos adquirentes. É importante ressalvar que a autofaturação não isenta o sujeito passivo de cumprir todas as obrigações impostas pelo CIVA, desobrigando-o apenas da elaboração da fatura.

No que diz respeito à comunicação das faturas à Autoridade Tributária (AT), de acordo com o artigo 3.º do Decreto-Lei n.º 198/2012, a obrigação de comunicação é sempre do “emitente” (prestador do serviço/transmitente), ou seja, do sujeito passivo em nome do qual a fatura é emitida. Para comunicar as faturas, a entidade que elabora as autofaturas produz o ficheiro SAF-T (com os dados do prestador/transmitente) e entrega-o ao emitente para que este o submeta.

Com o Decreto-Lei n.º 85/2022, de 21 de dezembro, foi criada a possibilidade de os adquirentes comunicarem as faturas emitidas no âmbito da autofaturação. Para tal, é necessário alterar o acordo prévio escrito entre as partes e determinar se o adquirente ficará responsável por comunicar os elementos das faturas à AT.

Para que seja possível a comunicação dos elementos das faturas pelo adquirente, a autoridade tributária atualizou recentemente o webservice para transmissão eletrónica de dados em tempo real. Além disso, foram acrescentados elementos como o SelfBillingIndicator (para indicar tratar-se de autofaturação), o InvoiceStatus S (autofaturado), e a autorização para colocar no TaxRegistrationNumber (NIF do Emitente) o NIF do fornecedor e no CustomerTaxID (NIF do adquirente) o NIF do utilizador.

Comunicação dos elementos da autofaturação – SEM ACORDO

O Decreto-Lei n.º 85/2022, de 21 de dezembro, introduz a obrigação de comunicação dos elementos das faturas emitidas através de autofaturação sem acordo pelo adquirente, nos termos do n.º 14 do artigo 29.º do Código do IVA. O transmitente dos bens ou prestador dos serviços pode indicar, no Portal das Finanças, até 25 de fevereiro do ano seguinte ao da sua emissão, as faturas que não titulam transmissões de bens ou prestações de serviços por si realizadas. Este regime aplica-se às sucatas recicláveis, aos bens silvícolas e à microprodução de eletricidade, prevista no n.º 15 do artigo 29.º do CIVA.

Atualmente, a única forma disponível para comunicação dos elementos das faturas pelo adquirente, no caso de autofaturação sem acordo, é através do webservice disponibilizado pela Autoridade Tributária para transmissão eletrónica de dados em tempo real.

Autofaturação – Autoliquidação de IVA na transmissão de bens e serviços silvícolas

Com a entrada em vigor do Decreto-Lei n.º 165/2019, de 30 de outubro, foi estabelecido um mecanismo de autoliquidação de IVA aplicável a determinadas transmissões de bens de produção silvícola, que entrou em vigor em janeiro de 2020.

O mecanismo consiste na aplicação da inversão do sujeito passivo, ou seja, o adquirente é responsável pela liquidação do IVA em determinadas transmissões de bens de produção silvícola, desde que seja sujeito passivo do imposto com direito à dedução total ou parcial. Este regime aplica-se às transmissões de cortiça, madeira, pinhas e pinhões com casca.

O vendedor emite uma fatura sem liquidação de IVA, contendo a expressão “IVA – Autoliquidação”, e o adquirente é responsável por liquidar o imposto devido pela aquisição, aplicando a taxa em vigor. O imposto liquidado confere direito à dedução, salvo se houver limitações no direito à dedução, previstas no Código do IVA.

Compete ao adquirente elaborar a fatura da operação (autofaturação) e liquidar o imposto devido, o qual confere direito à dedução. Não é exigido qualquer acordo prévio ou prova de conhecimento e aceitação da fatura pelo transmitente dos bens.

Importante destacar que o adquirente é responsável pela emissão da fatura relativa ao fornecedor (autofaturação), que deve ser registada com o motivo de isenção M33 – IVA – Autoliquidação, e na fatura será indicada a expressão “IVA – Autoliquidação”.

Conclusão

A comunicação das séries e a comunicação das faturas emitidas de autofaturação à autoridade tributária, assim como a autoliquidação do IVA, são temas que podem parecer complexos e desafiadores, mas são importantes para o cumprimento das obrigações fiscais e para evitar problemas com a Autoridade Tributária. Por isso, é fundamental que as empresas se mantenham atualizadas sobre essas questões e adotem práticas adequadas em sua gestão.

O Decreto-Lei n.º 85/2022, de 21 de dezembro, acrescenta a obrigação de comunicação dos elementos das faturas emitidas nos termos do n.º 14 do artigo 29.º do Código do IVA, relativa à autofaturação sem acordo prévio, que deve ser cumprida pelo adquirente que emite a autofatura

Além disso, é importante destacar que a tecnologia pode ser uma grande aliada nesse processo, por meio da utilização de softwares e sistemas especializados, que permitem uma gestão mais eficiente e automatizada das obrigações fiscais. A implementação de novas funcionalidades, como o webservice para gestão e controle de séries de autofaturação, pode trazer mais agilidade e segurança para as empresas que adotam a autofaturação como modelo de negócio.

Em resumo, é fundamental que as empresas se mantenham atualizadas com relação às obrigações fiscais relacionadas à autofaturação, de forma a evitar problemas com a autoridade tributária. O não cumprimento dessas obrigações pode resultar em multas e penalidades, além de gerar complicações para a regularização fiscal da empresa. As empresas podem contar com o suporte de profissionais especializados da Sage e dos seus Parceiros de negócio, de forma a garantir o cumprimento correto das obrigações fiscais e a manutenção da regularidade fiscal da empresa.

José Carvalho

Product Manager Sage 50