Despacho n.º 4/2019-XXII-SEAF, de 30/10

Foi divulgado novo Despacho do SEAF, com data de 30/10, o Despacho n. 4º/2019-XXII que vem adiar a obrigatoriedade estabelecida no artigo 34.º do Decreto-Lei 28/2019, a saber:

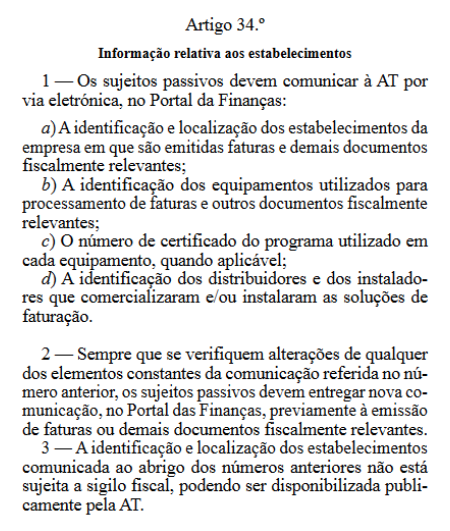

- obrigação dos sujeitos passivos comunicarem à AT a localização dos estabelecimentos da empresa em que são emitidas faturas e demais documentos fiscalmente relevantes

- a obrigação dos sujeitos passivos comunicarem à AT os equipamentos utilizados para processamento de faturas e outros documentos fiscalmente relevantes

- a obrigação dos sujeitos passivos comunicarem à AT o número de certificado do programa utilizado em cada equipamento, quando aplicável

- a obrigação dos sujeitos passivos comunicarem à AT a identificação dos distribuidores e dos instaladores que comercializaram e/ou instalaram as soluções de faturação

Neste despacho vem agora o Secretário de Estado dos Assuntos Fiscais determinar que a comunicação da informação relativa aos estabelecimentos, prevista no artigo 34.º do Decreto-Lei n.º 28/2019, de 15 de fevereiro, pode ser efetuada até ao dia 30 de junho de 2020.

Estejam atentos às próximas atualizações e às novidades que as mesmas incorporarão.

Até Já!

Joaquim Machado

Director Product Delivery, Portugal